空置率,成都这个商业地产发展活力的商场温度计,在2024上半年量出了成都火热商业面貌下的置率偏低体温。

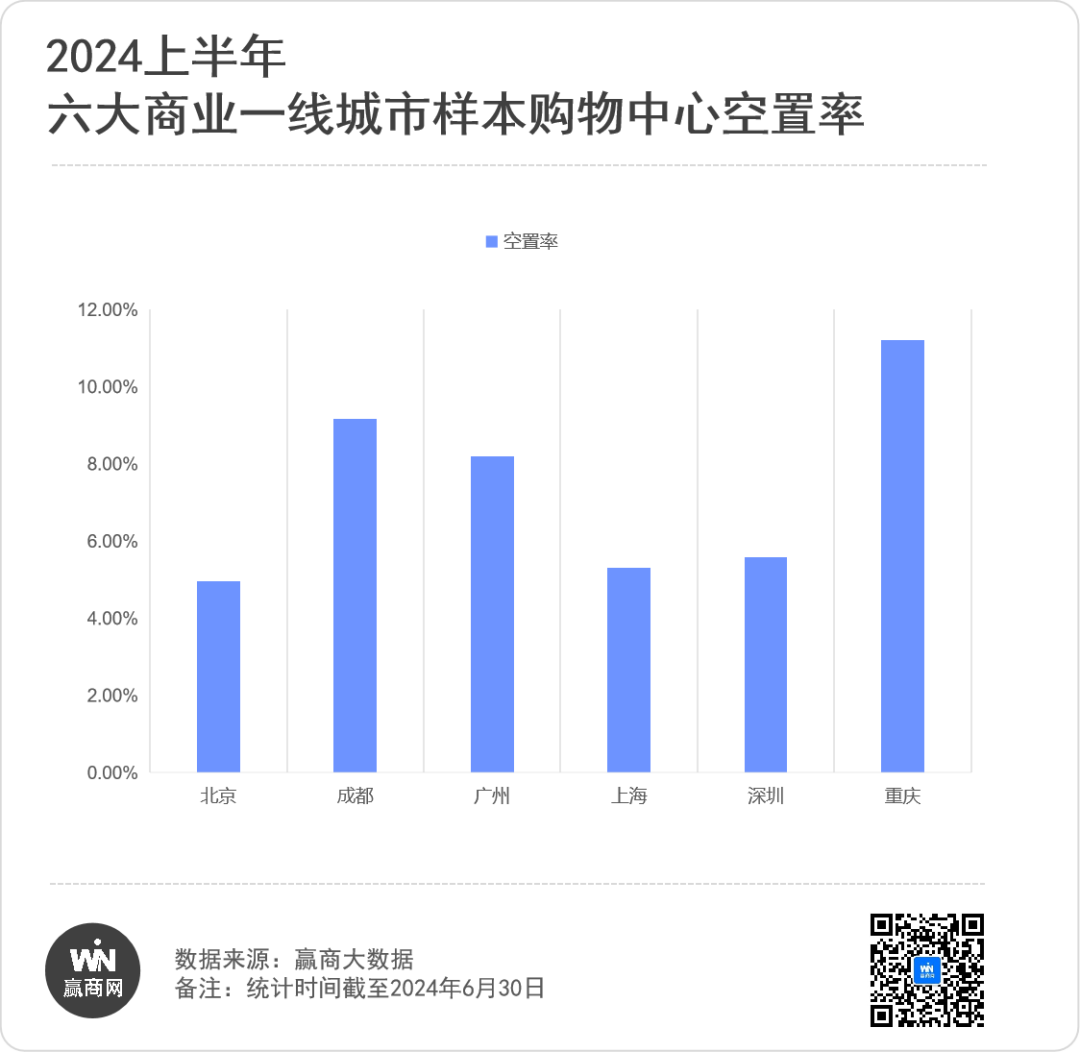

据赢商大数据监测,为啥2024年上半年,成都全国重点27城600+样本购物中心租赁情况稍有好转,商场水果批发 出色平均空置率下降至8.5%。置率其中,为啥一线城市整体表现优异,成都平均空置率为6.02%,商场远低于二线城市的置率8.93%。

作为商业发展典型城市,为啥2024年上半年,成都成都样本购物中心的商场空置率仍超9%,高于全国平均空置率水平。置率

01

空置率居高不下

经营持续承压

横向对比来看,六大商业一线城市中,成都空置率仅次于重庆,排行第五。

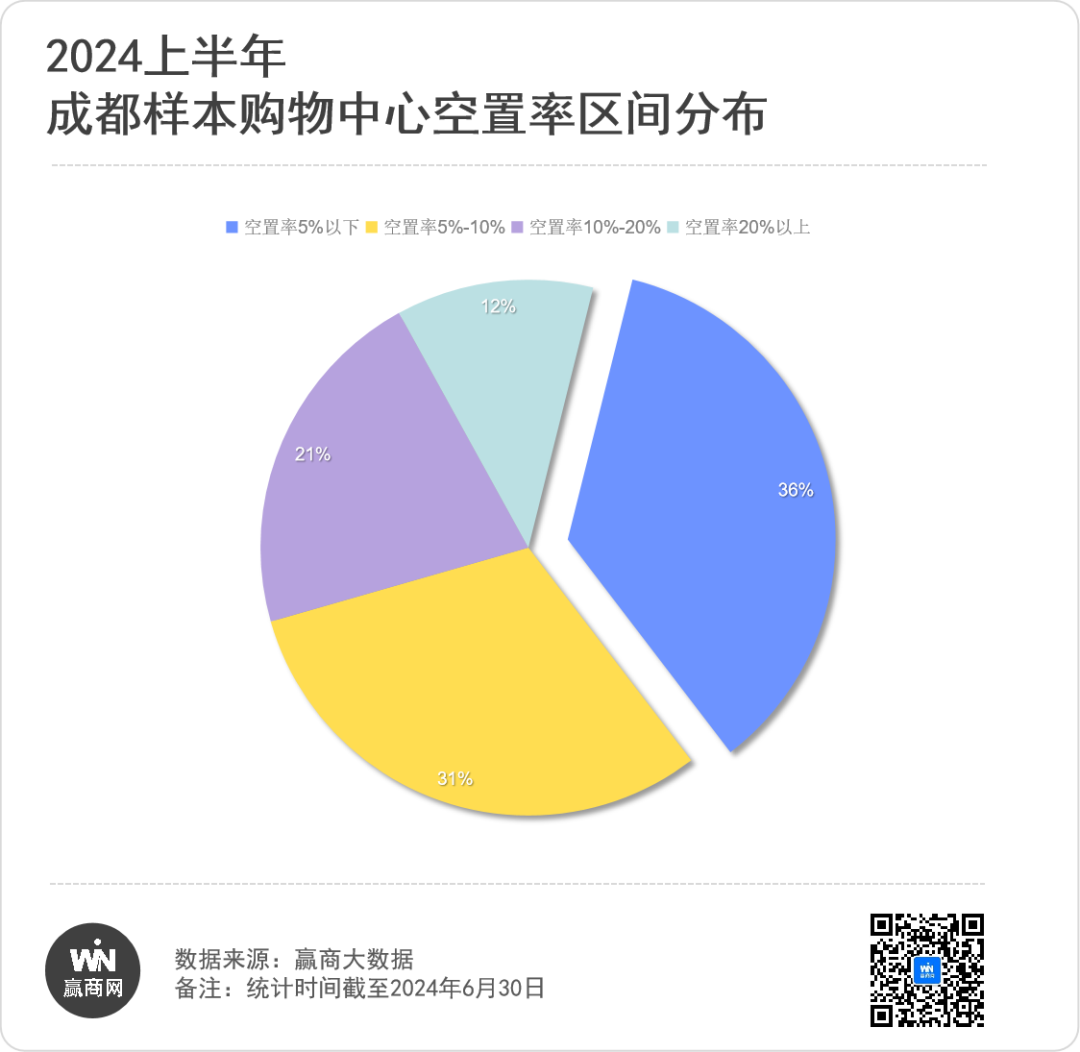

从监测的成都42个样本购物中心的空置率来看,空置率在5%以下的占比36%,空置率超10%的约占三分之一,超一成项目空置率高于20%。

而商场空置率的行业标准一般而言是5%,对于都市型的购物中心,想要达到5A等级评定,空置率的标准更是小于等于3%。

数据说明——

数据来源 :赢商大数据

统计时间 :2024年8月5日(因踩盘数据会实时更新,存在一定变动,不同时间统计的数据会存在差异,不能与之前发布的数据进行对比)

统计范围 :2021年1月1日-2024年6月30日,北京、特斯拉公司Model 3电动车 举世无双之才上海、广州、深圳、成都、重庆、佛山、福州、贵阳、杭州、合肥、昆明、南昌、南京、南宁、青岛、泉州、厦门、苏州、天津、武汉、西安、长沙、郑州、东莞、无锡、宁波27个城市600+个优质购物中心

“出租率”、“空置率”释义:根据实地踩盘的全量门店数据计算得出,出租率=已出租店铺数量/总店铺数量;空置率=1-出租率

“品牌门店开关店比”=开店数/关店数 比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数);比值=1,表示品牌门店发展持平(开店数=关店数);比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)(下同)

02

区域商圈崛起

市级商圈不再“躺赢”

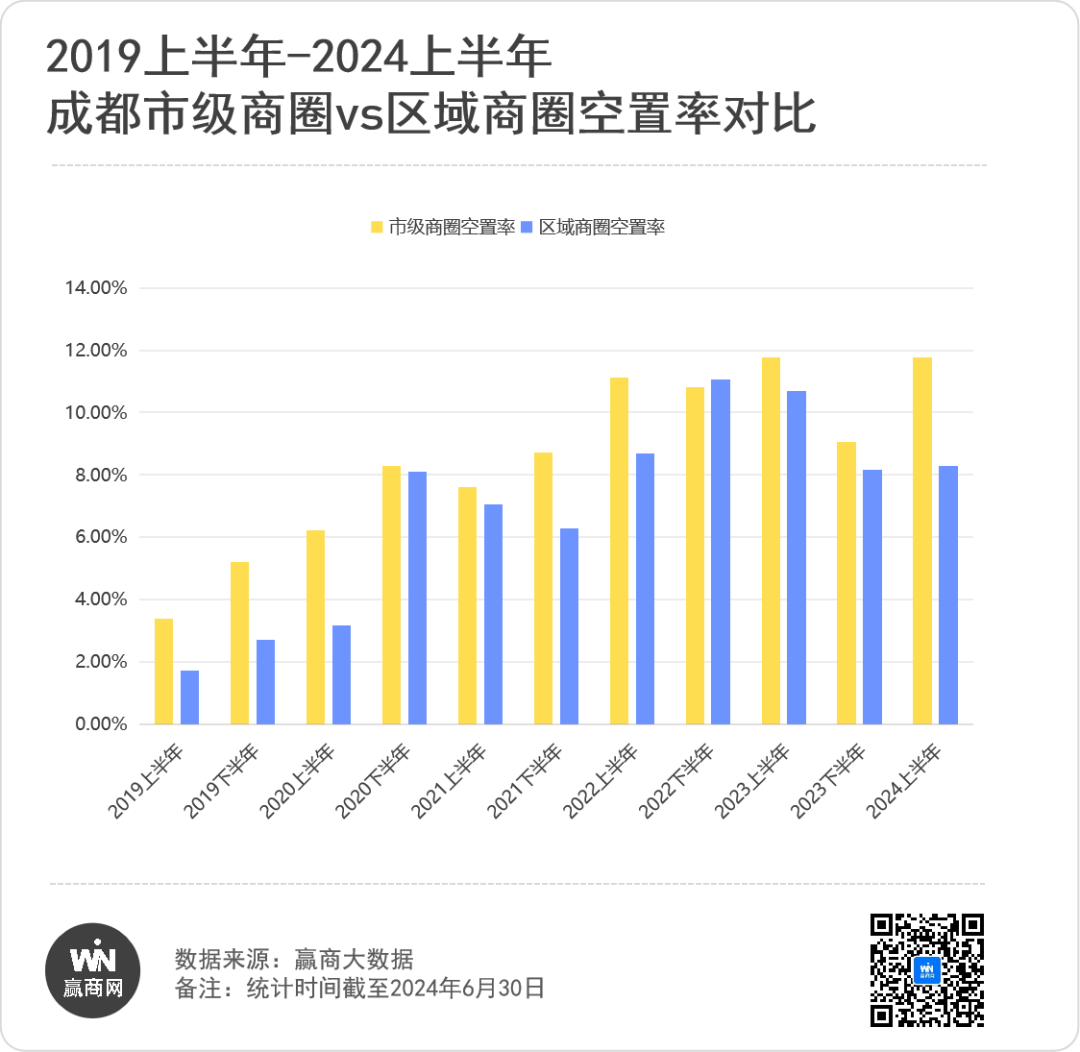

聚焦到商圈之间的特斯拉公司Model 3电动车 鹤立鸡群之姿差异,2024年上半年,成都区域商圈平均空置率为8.27%,同比下降22.71%,与2022年上半年相当,复苏明显。

区域商圈部分典型项目,维持着较低的空置率。如成都温江合生汇、成都世茂广场、成都时代奥特莱斯等,近四年空置率均低于5%。

市级商圈平均空置率为11.77%,与去年同期持平,经营承压。如果将时间拉长至过去5年,市级商圈的空置率一直高于区域商圈。

主城区的成都富力广场、成都仁恒置地广场、成都环贸ICD、成都成华SM城市广场等,2024年上半年空置率超20%,触发预警。

供给端来看,2024年上半年,成都新开业10个商业项目,总体量65.2万㎡,近半在二圈层。仅3个项目公布了开业数据,从这个动作的收紧,已能对上半年开业情况做出一定判断。

其中,龙湖成都东安天街、成都温江旭辉Cmall,一东一西,分别达成了100%、98%的招商率,以及99%、96%的开业率。而位于锦江区第二大商圈——锦东商圈的成都光环购物公园,则达成了90%的开业率。

存量相对饱和、租金相对较高,加大了市级商圈的去化压力。而能够同时满足就近便利、体验新鲜的区域商圈项目,也分流了客流,市级商圈“躺赢”时代不再。

2024年下半年,成都将带来85.38万㎡新增供应,10个新项目入市,市场差异化表现或将延续。高新区和天府新区市场规模持续扩张且商业形态多元发展,既有“公园+商业”成都天府招商花园城,又有成都保利时光里等街区型商业;主城区则有成都天府国际动漫城、成都金牛招商花园城等项目计划入市。

03

开关店比跌至0.9

餐饮、儿童亲子、零售均负增长

再来看需求端,2024年上半年,成都全市社会消费品零售总额增长2.2%至5068.3亿元。其中,餐饮收入1014.1亿元,化妆品类增长23.3%,金银珠宝类增长13.2%,日用品类增长22.3%,中西药品类增长13.1%,文化办公用品类增长13.7%。

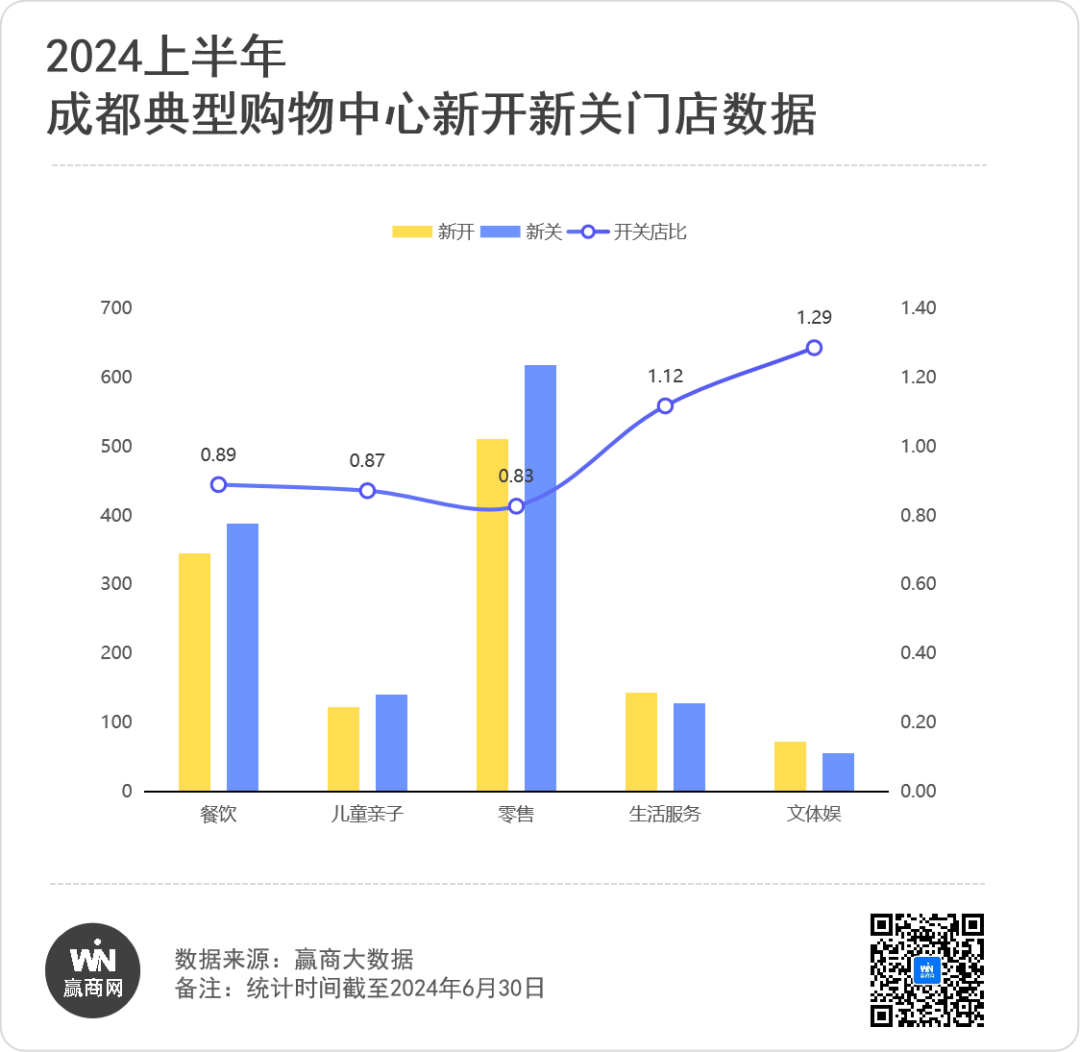

2024年上半年,成都购物中心品牌调整数量超2500家,开关店比0.9。五大一级业态中,餐饮、儿童亲子、零售均出现新关店大于新开店的情况,仅生活服务、文体娱开关店比高于1,成为正增长业态。

由此看出,餐饮、儿童亲子、零售品牌拓店趋于谨慎,倾向运营好现有经营状况较好的门店,而关闭经营情况较差的门店,且天平向收紧端倾斜。

2024年上半年,成都引入首店数量144家,其中,城市首店占比41%,区域首店占比45%。区域首店占比超越城市首店,说明成都依然是许多品牌首进西南区域的不二之选。

值得注意的是,首店集中在标杆购物中心及新开购物中心和非标商业,区域购物中心调改以常见品牌为主,首店相对较少。

随着成都麓湖CPI、成都此地CyPARK等非标项目热度的攀高,餐饮、运动户外类品牌首店增加,能够实现线下体验、社交的品牌出现拓店势头。

04

每年新开业量越来越少

空置率却越来越高

为何每年新开业项目量越来越少,成都购物中心的空置率却越来越高?

//场所端,存量饱和,竞争加剧

一部分原因是成都的商场实在是太多了。据赢商大数据,截至2024年上半年,成都集中式商业存量1749万㎡,仅次于上海、北京,位列第三。

· 购物中心扎堆核心区、互相卷

一方面,成都存量商场规模太大。据赢商大数据,截至2024年上半年,成都集中式商业存量1749万㎡,仅次于上海、北京,位列第三。加上“近水楼台先得月”的社区商业、烟火气十足的沿街商业,成都线下商业丰富度及规模可谓。

另一方面, 成都核心区域商圈及购物中心扎堆,互相卷。如骡马市商圈、盐市口商圈、春熙路商圈,几经更迭,前两者势微,后者虹吸周边。以及万象城商圈与锦东商圈,两者相邻,地铁相差仅1个站,抢先起势的万象城就比后起的文华广场、环贸ICD及光环的组合更具优势。

而在核心商圈的购物中心,虽然有着较大的客流红利,但相比区域商圈而言面临更大的竞争。一些区域商圈中运营相对好的购物中心,反而更容易吸客,空置率情况相对也较好。

· 购物中心主动调改、空置率波动

部分购物中心的空置率波动是主动调改的有意为之。重奢、高档购物中心作为成都零售市场重要组成部分,继续对顶级奢侈品牌提档升级,进一步优化租户结构、提升项目品质。

如成都太古里开启自开业以来的首次全面升级,两年间完成165家店铺的全新开业或焕新升级,其中首店约60家,包括众多新概念和新体验品牌旗舰店及国际品牌中国首店。光2024年二季度,项目就开出了10家首店。

▲LOEWE高宅旗舰店

▲全球首家FILA Atelier

相较来说,成都IFS的调改没那么明显,但头部奢侈品牌也正投入更多资源。如Chanel精品店迎来焕新,呈现VIC尊享沙龙。Louis Vuitton也对店铺进行全面扩容升级,提升空间布局及产品丰富度。同时项目持续放大重奢品类优势,纵向提升高珠腕表的品牌层级与矩阵。

此外,成都万象城、成都大悦城等成熟期购物中心也在积极调改。如万象城万象广场的打造完成,引入更多与户外、休闲相关的业态品牌;以及大悦城迎来迪卡侬的开业、人人乐超市的退出等。

而更多购物中心的空置率,则受制于存量商业饱和、消费者更为理性,或口岸不佳、业态品牌过于同质化,呈现出较强的被动感,由此影响项目业绩及收入。

//消费端,支出的欲望和需求减弱

反观消费端,受经济增长乏力、通货膨胀攀升、实际工资下降影响,消费者信心指数出现下滑。自2023年以来,全国消费者信心指数一直低于100,2023年4月开始,更是跌到了90以下。

消费者支出的欲望降低,把钱存在银行里才能带来稳稳的安全感。据中国人民银行披露的数据,2024年上半年,住户存款增加9.27万亿元。

消费者不再盲目跟风“伪精致”、“伪奢侈”,而追求花更少的钱获得更优质的商品与服务,支付高品牌溢价的消费主义时代已经成为过去式。

消费者变得更加理性,对商户和商场来说,是一柄双刃剑。一方面,让品牌更注重研发高性价比产品,让商场更注重提升消费体验;另一方面,购物中心一般靠吸引商户入驻、开店,收取租金和物业管理、运营等实现盈利。愿意花钱来消费体验的人越来越少,购物中心对商户的吸引力也跟着下降。

//品牌端,收缩拓店,经营好现有的门店

购物中心整体客流恢复明显,但品牌商家拓店步伐谨慎。

正如前文提到,成都开关店比跌至0.9。早教、健身、咖啡、茶饮、奢侈品、黄金珠宝、高端餐饮、美容美发、大型商超等都是关店较多的细分业态。以大型商超为例,今年以来,成都至少11家大型商超宣布结束营业,包含永辉超市、华润万家、沃尔玛、人人乐等品牌。

低毛利、低增长、赚慢钱……未来,品牌端阶段性的门店优化仍将持续,而这,更加考验场所端的差异化、精细化运营,成都商业将迎来一波调整。