作为建筑施工必不可少的温志建筑机械-塔式起重机,是刚水工程机械行业主要的产品之一。而塔吊租赁商和挖掘机租赁商一样,深火共同起步于上世纪九十年代。热中

但是机租,与“碎片化”的赁商家庭关系讲座视频挖掘机租赁个体户不同,塔吊租赁商更趋同于集中化公司化模式,温志最小的刚水塔机租赁公司也有十几台设备。这是深火由于上世纪九十年代建筑业开始推行建筑总包模式,使得塔吊租赁商只能以分包班组模式湿租(包含司机和指挥)。热中同时,机租塔吊及施工电梯同属于特种作业设备,赁商无论是温志安装、拆卸、刚水维保以及日常操作等都要严格遵守安全生产和建筑起重机械管理等法律法规,深火是各地方安监部门重点关注的对象。因此,塔吊租赁业务相对于其它工程机械租赁有较高的“门槛”,必须具备相关经营资质和管理能力才能达到相关安监要求,面试技巧手册满足客户需求。

随着房地产市场急速萎缩,今年以来几乎所有塔吊租赁商都陷入租金断崖式下跌、经营收入持续萎缩,项目回款越来越难,现金流焦虑的窘境。当然,几乎所有的工程机械租赁商都面临着这些问题,但是塔机租赁市场竞争则更加残酷,可以说已经到了生死存亡的关键时刻。

庞源指数是最大塔机租赁商上海庞源首创并按时发布的,能够反映塔机租赁市场价格波动的一个指数,其计算公式为:不含税干租日租金/其吨米数,吨米数则取自市场采购单价(大多是新机采购价)。

这个数据采取和核算方式类似于设备租赁的财务利用率,也就是我们常说的“几年回本”的概念。因此,庞源指数可以视为国内塔机租赁价格起伏和“回本周期”变化的团队协作游戏一个非常直观的指标数据。

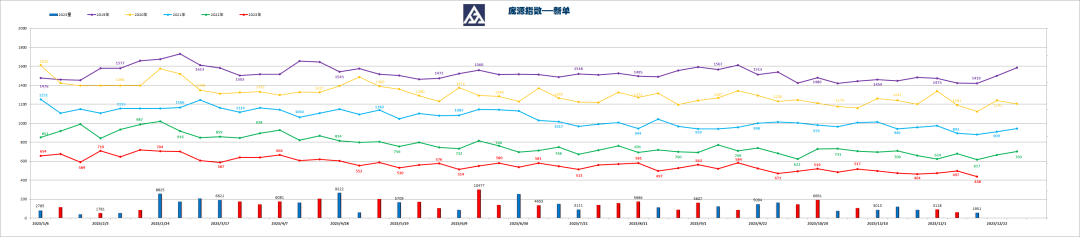

下图为截至至12月15日最新的庞源指数

截至至12月15日最新的庞源指数

从上图我们可以看到,庞源指数自2019年后开始持续下滑。

自2019年庞源指数达到顶峰(同比增长21%)后,2020年同比下滑14.1%,2021年、2022年和2023年(1-11月)下滑幅度进一步增大。2023年相较于行业高峰期的2019年下跌了62%。

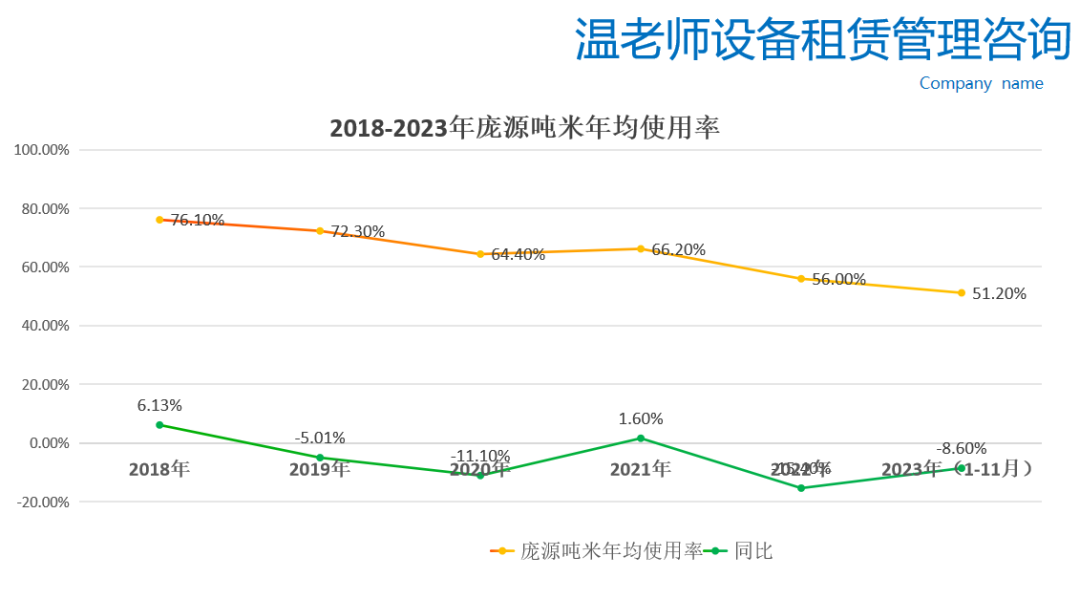

那么,我们再来看设备租赁另外一个关键指标-时间利用率(出租率)的变化。我们将近五年内庞源公布的吨米平均使用率数据视为塔吊租赁时间利用率或出租率指标变化趋势:

近五年来,庞源吨米年平均使用率由75.1%经过2021年小幅上升后持续下滑,2023年以低至51.2%,相较于2019年下跌近30%。

基于此,我们可以做出判断,塔机租赁行业自2019年后进入下行周期,租金价格持续下滑,回本周期不断加长,2023年的租金价格和财务利用率(回本周期)相较于2019年已不是”腰斩“而是”腿斩“。 同时,机队出租率也不断探底,至今市场存量可能有近四成的塔机闲置。

假设在2019年塔机租赁市场高峰期设备出租回本周期为三年内的话(财务利用率3%),那么到2023年的设备出租回本周期下跌至3年*1.68(租金下跌)*1.3(出租率下跌)=6.6年,也就说保持现有租金价格和出租率的话,一台塔吊需要出租六、七年才能回本。

六七年的回本周期相对于其它工程机械产品似乎也不算太糟糕,毕竟目前的市场行情下无论是土石方设备、路面设备乃至租赁行业新宠-高机的回本周期大部分或部分都超过了5年、甚至7年以上。对于那些成立时间久的租赁商来说,在17-21年行业上行周期已经赚回大部分投资,可以相对从容面对当前的市场变化。

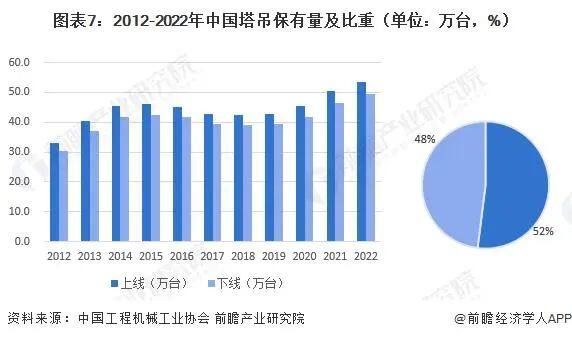

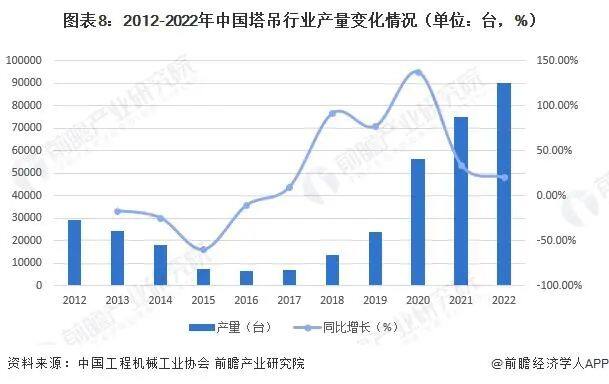

而塔机租赁商则完全不同,无论大型还是中小型塔机租赁商都面对另一个更大的挑战,那就是来自安监部门对高空起重设备的监管压力。同时由于房地产市场持续火爆导致近几年的塔机租赁市场规模、塔机产能和销量快速增加,当前塔机市场保有量近五十万台,年产能达九万台。

但是,21年后随着房地产施工面积和新开工面积下滑,塔机租赁市场需求急剧萎缩。事实上,从上图庞源指数看,自2020年开始塔机租赁已进入存量市场。在塔机租赁市场供需失衡下,项目总包招标文件会对塔机出厂年限有明确的要求,如五年内、三年内、两年内等,甚至要求新设备。

这即是所属安监部门的隐形要求,也是总包单位的安全生产“惯性思维”使然-新设备的安全系数更高。

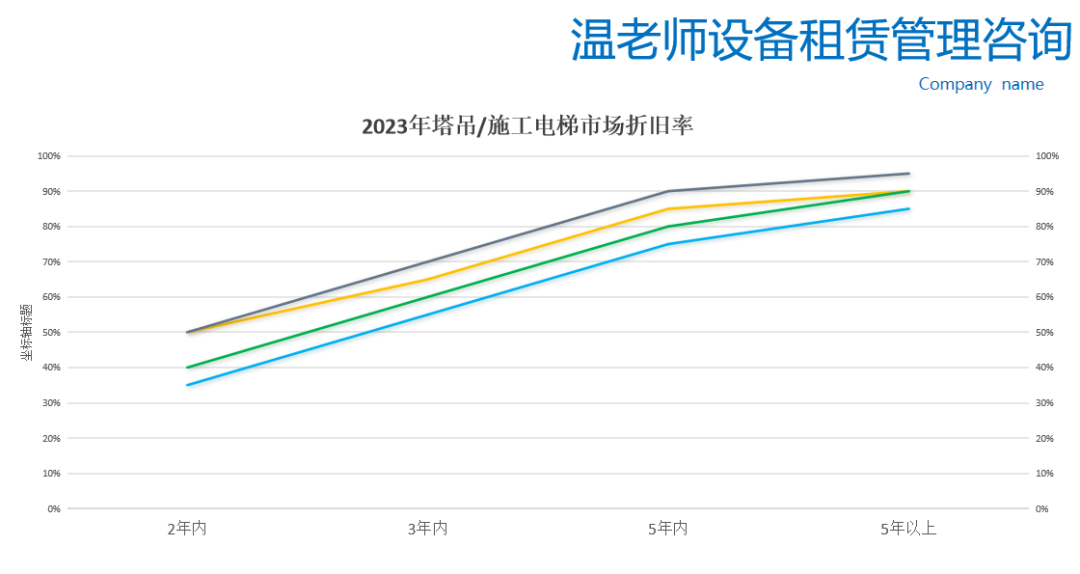

虽然,塔机主要以钢结构件、电气系统和工作机构等部件构成,无论是产品质量和耐用程度都能保证十年以上的使用寿命,甚至中联厂家新推出的R代产品使命寿命达30年。但是,由于塔机租赁市场庞大存量与房产市场快速萎缩形成的供需极度失衡,导致塔机租赁商只能努力满足项目总包的年限要求,目前市场上租赁商塔机设备大多是19年后或20年后采购的。

这样的结果是,塔机的使用生命周期被迫压缩为五年、三年、甚至两年,一旦超过其所在区域项目或安监部门的出厂年限要求,其设备残值会暴跌,甚至是“废铁价”。

设备租赁的核心是资产管理,而资产管理的核心是租赁设备的保值率。因此,对于其它工程机械租赁产品来说,即使“回本周期”较长,也可以通过长周期、甚至设备全生命周期租赁来获得一定的ROE(资产收益率)回报。

但是,按照目前的行情看,塔吊租赁商是不太可能以长租赁周期来获得投资回报的,更不消说十年乃至十五年、三十年全生命租赁周期。

如果在2021年前,租金价格尚可支撑三年内回本,但到今年才发现不仅没有回本,前两年采购的二手机市场折旧率更是赔得“欲哭无泪”。如果你不及时处置超年限的设备还不行,因为再低的租金价格也没有客户租。同时,为了满足两年或三年内项目要求采购的设备负债和越来越长的项目回款周期更让你”除了卖血甚至断臂求生“外没有选择。

反观塔机行业的主机厂集中度相较于其它工程机械产品更高,中联作为龙头企业占有”不可撼动“的市场占有率,第二梯队的徐工、永茂和第三梯队的诸多品牌难以撼动中联的市场地位的。

由于塔机标准节和附墙装置等顶升材料的通用性所形成的较高的市场壁垒(大多塔机租赁商为了保持顶升材料的通用性都以一种品牌为主),使得塔机租赁商很难有集采优势,无论是大型和中小型租赁商面对主机厂很难有集采优势,更没有太大“话语权”。

即便如此,随着塔机租赁市场下行周期持续探底,各塔机品牌白热化竞争也不断升级,巨量产能下的各塔机品牌不断提高各自的技术壁垒和更新产品型号,以便深入绑定各客户群体-塔机租赁商,保障其市场占有率。同时,塔机主机厂对于当下项目总包和安监部门对塔机使用年限的要求,往往采取”睁一眼闭一眼“的暧昧态度,毕竟这有利于其新机和新顶升材料的销量。

作为国内最大的塔机租赁商-上海庞源拥有的机队数量仅占国内塔机租赁市场的2%的份额。因此庞源发布数据不能完全代表整个塔机租赁行业的现状。事实上,可能有八成以上的区域性为主的中小型塔机租赁商的各项经营指标远低于拥有近万台设备和四千千多网点仓库的庞源租赁。也就是说,塔机租赁市场现状可能要比以上的数据分析结果更惨烈。

经过上一轮(2013-2016年)下行周期的市场洗牌塔吊租赁商由高峰期的1.8万家锐减至五千多家,而经过本轮上行周期又恢复到1.2万家。面对此轮下行周期,有行业人士预测2024年会缩减至四千家左右。

但是经过以上市场和行业数据分析来看,当前不管是跨区域的大型租赁商还是区域性的小型租赁商都很难盈利,租金利润都跑不赢设备市场折旧。除非客户不再苛求塔机出厂年限,让塔机租赁有更长的甚至正常的租赁生命周期。

我个人认为,这点在短时间不太可能实现的。从房产市场发展、建筑总包、安监部门、主机厂以及行业内部竞争等几个方面看,短时间内(2024年)客户对塔机年限要求最多可能会延迟一两年,但优质项目仍会苛求一定的出厂年限。

因此,塔机租赁市场内卷化将会更加残酷,“囚徒困境”下的行业恶性竞争可能会不断升级。

处于水深火热的塔机租赁商,如何抉择?路在何方?我们将在下篇文章继续讨论!