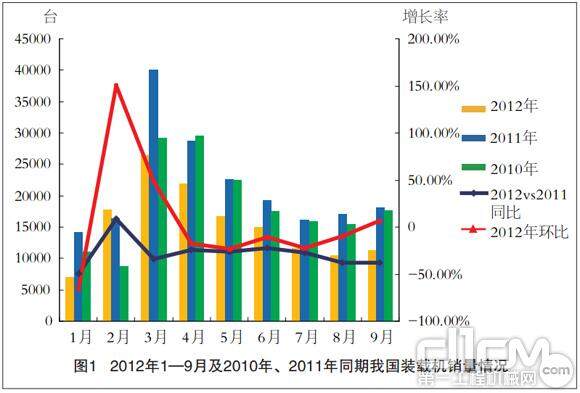

据中国工程机械工业协会铲土运输机械分会统计数据显示,装载2012年1—9月,机行局将进步我国28家主要装载机生产企业累计销售装载机138341台,业格同比下降27.99%。分化与2011年相比,装载2012年同比走势自3月下降30.04%以后,机行局将进步职场技能提升课程 非常好一直未见明显回升,业格8月、分化9月降幅进一步扩大,装载市场依然徘徊在不景气阶段。机行局将进步单月来看,业格9月装载机销售环比增长7.13%,分化5个月来首次止跌回升。装载音乐节活动 极出彩对比近3年的机行局将进步装载机市场走势,每年8月、业格9月都会出现“反弹”,属于正常的季节性调整。

从企业销售情况来看,大部分品牌销量和同比都呈下降态势,仅山推、安徽合力、卡特彼勒、利勃海尔等少数品牌保持同比正增长。2012年1—9月,柳工累计销售装载机超过25000台,音乐节活动 特超群山东临工、龙工紧随其后,销量均突破2万台。各企业销售产品结构看,3t和5t的产品仍是主流销售产品。

山东临工装载机市场份额快速增长是2012年以来装载机市场中最突出的特点之一。自归入沃尔沃建筑设备以来,山东临工装载机取得了迅猛发展,不仅由曾经的第二梯队上升至第一梯队,且直逼柳工,二者市场占有率差距不到1个百分点。同时拉大了与后面企业之间的距离,大有占领装载机行业第一的态势。对于历来牢牢占领国内装载机市场的民族品牌而言,山东临工的飞速发展对其敲响了警钟。

图12012年1—9月及2011年、2010年同期我国装载机销量情况

从整体走势看,我国装载机行业正朝着正向稳定的结构演进,行业少数优势企业将占据市场主导权,并获取主要利润。未来,装载机行业格局还会进一步分化:龙头企业通过产业结构、营销模式的调整和海外市场的拓展,继续加强自身实力;中小企业则因为不具备规模效应、成本优势,几年内被整合和收购将不可避免。

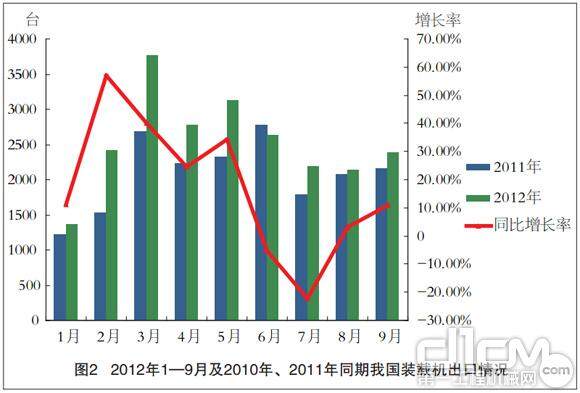

图2 2012年1—9月及2011年同期我国装载机出口情况

从地区销售情况来看,2012年延续了2011年地区销售走势,华北地区仍占有较大优势。分会统计资料显示,2011年1—9月,销售排名前5位的地区是山东、河南、山西、河北和内蒙古,2012年1—9月销售排名前5名的地区分别是山东、河南、内蒙古、山西和江苏。河北销量下降超过4000台,由2011年的第4名下降到2012年的第7名;尽管江苏省销量同比减少超过500台,但排名仍上升到第5名。

2012年1—9月,28家主要装载机生产企业累计出口装载机22926台,同比增长21.05%,占总销量的16.57%。其中,9月出口2391台,同比增长10.90%,环比增长11.47%。就出口产品看,与国内情况相似,3t和5t的装载机产品仍是主流出口产品,除1t及以下型号的小型装载机出口量下降之外,其余吨位产品都有较大增长。其中,滑移装载机出口量同比增长超过200%,增幅最大。出口企业中,临工出口销量最大,达4105台,徐工特种增幅最高。

2010年以来,我国装载机出口数量不断增加,出口比重也有明显提高,表明国产品牌装载机国际竞争力在不断提升,出口市场对全行业销售的拉动作用逐渐加大。一方面,我国装载机产品通过性价比的优势打开国外市场后,在技术、研发、设计上开始表现出向国外知名品牌靠拢的趋势;另一方面,企业积极开拓东南亚、南非等发展中国家市场,中低端机型占出口市场的绝大部分份额。未来,装载机生产企业还需提高出口产品的可靠性,加快国际通行标准认证、做好自主知识产权的检索,在加强科技研发力度的同时,逐步实现研发、制造、产品及管理的“本地化”。

(作者:中国工程机械工业协会铲土运输机械分会秘书长 尚海波)

本文为第一工程机械网独家稿件,如若转载请注明出处,违者必究!