一、分红教育政策解读报告阳光人寿真给利·增额终身寿险(分红型)怎么样?

【投保须知】

投保年龄:出生满28天-70周岁

保险期间:终身

缴费期限:1/3/5/10年

缴费方式:趸交、型值年交、得买月交

最低保费:年交最低5000元起,元起月交最低500元起

有效保额:上一年的投阳有效保额(1+2.5%)

收益来源:现金价值年年2.5%复利+保险公司每年的浮动分红。

【保险责任】

1、光人给利身故或全残保险金:

①身故或全残时,寿真寿险不满18周岁:赔已交保费与现金价值的增额终身较大者,另外还有累积红利保额。分红

②身故或全残时,型值已满18周岁(缴费期未满):赔(已交保费*给付系数)与现金价值的较大者,另外还有累积红利保额。

③身故或全残时,已满18周岁(缴费期已满):赔(已交保费*给付系数)/现金价值/有效保额的较大者,另外还有累积红利保额。

(给付系数:18-40周岁160%,美食制作41-60周岁140%,61岁及以上120%)

2、保单权益:减保、保单贷款、对接养老社区、参与分红。

图片来自摄图网

二、阳光人寿真给利·增额终身寿险(分红型)值得买吗?

优点1:投保门槛低,500元起投。美食文化

阳光真给利·增额寿的的缴费方式很灵活,包含趸交、3年、5年、10年交四种交费期限,同时可以自由选择年交或月交,而且年交最低5000元起,月交最低500元起,对于工薪阶层想理财或者是刚步入社会的大学生想强制储蓄都非常适宜。

优点2:投保限制少,生病也能买。

阳光真给利·增额寿的健康告知比较简单,甲状腺结节、乳腺结节1-3级都可以买,高危职业也只除外了矿工、爆破工、高压电工作人员等8种高危职业,其他符合条件的高危工种也有机会以标准体承保,不加费不除外。

优点3:对接养老社区,晚年无忧。

阳光真给利·增额寿除了有保单贷款和减保的权益,还能对接养老社区,而且保费门槛相对较低,总保费达100万,可享长居养老权益;总保费达到30万,就可以享受康养旅居的权益,配合真给利的收益表现和灵活领钱的优势,可以给未来的体面养老做好丰富的准备。

三、阳光人寿真给利·增额终身寿险(分红型)的收益高吗?

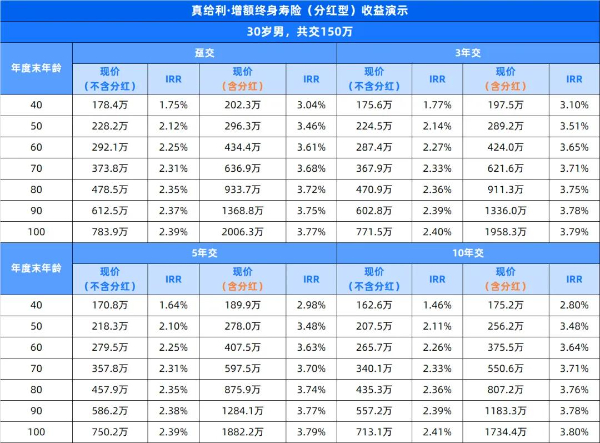

我们以30岁男士投保为例,总本金150万,不同缴费期限的收益演示如图所示:

如果长期持有到90岁,光保底收益IRR就能到2.39%,逼近2.4%;

如果预估红利能实现,IRR能高达3.78%,是2024年分红型增额寿中的第一梯队产品。

阳光真给利·增额寿的回本时间也很快的,无论是保证收益,还是加上分红的总收益,最快第6年就回本了,而且自带减保功能,不管中途领出一部分给孩子上学用,还是作为彩礼钱,或者退休后当养老金,都可以从容应对紧急资金需求。

如果您对《阳光人寿真给利·增额终身寿险(分红型)》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,会有客服小姐姐一对一免费提供咨询。

声明:凡本网站注明“来源:沃保网”的文章,版权均属沃保网所有,如需转载,请先阅读《内容转载授权说明》,按照相关规定获得授权。未经授权,禁止转载、摘编,如有违反,追究法律责任;资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;